持牌消费金融补资本进程加速,三家机构仍面临挑战;晋商、蒙商、盛银需尽快行动。

近年来,消费金融行业迎来监管新规的深刻影响。《消费金融公司管理办法》自施行以来,对持牌机构的注册资本和股东结构提出更高标准,最低注册资本需达到10亿元,主要股东出资比例不得低于50%。这一要求推动多家机构加快增资步伐,显著提升整体行业稳健水平。近期,厦门金美信消费金融顺利完成注册资本从5亿元增加至10亿元的调整,此次变动距离其股权结构优化仅过去短时间。类似情况在北银消费金融等机构也已出现,显示出持牌消费金融公司正积极响应监管导向,通过资本补充增强风险抵御能力。

在这一背景下,大部分持牌机构已逐步达标,但仍有少数机构尚未完成这一关键步骤。晋商消费金融、蒙商消费金融以及盛银消费金融成为目前仅存的未完全符合注册资本要求的代表。这些机构不仅在资本规模上面临压力,还需应对业务发展和合规管理的多重考验。行业观察显示,消费金融领域正向更规范、更可持续的方向演进,未达标机构若能及时调整,将有助于长远稳健经营。

晋商消费金融作为三家中体量相对较大的机构,成立于较早时期,实缴资本目前为5亿元。第一大股东晋商银行持股比例为40%,其他股东包括多家企业,股权结构较为分散。其中部分股东存在经营限制或信用问题,这在一定程度上增加了协调增资的复杂性。公司主打产品涵盖线上和线下信用贷款,额度设置合理,期限灵活,服务覆盖广泛人群。近年来,其资产规模持续扩大,总资产和贷款余额均实现明显增长,累计发放消费信贷金额已达较高水平,服务消费者数量众多。尽管盈利能力保持稳定,但与快速扩张的业务体量相比,资本金补充显得尤为迫切。只有通过增资强化基础,才能更好地支撑未来发展。

蒙商消费金融的前身可追溯至较早成立的公司,实缴资本同样为5亿元。第一大股东蒙商银行持股超过40%,其他股东包括互联网科技企业,股权配置体现出渠道与技术结合的特点。公司核心产品聚焦线上服务,针对年轻群体提供便捷借贷,年化利率从较低水平起步,额度上限合理。其业绩表现近年来有所波动,营收实现一定增长,但净利润出现较大幅度下滑,与行业头部机构相比差距明显。这种情况反映出在竞争加剧的环境下,尾部机构面临更大经营压力。股东背景虽具备一定优势,但要实现资本达标,仍需克服盈利波动带来的挑战。

盛银消费金融是辽宁地区唯一的持牌消费金融公司,注册资本仅为3亿元,在全行业处于较低位置。第一大股东盛京银行持股比例较高,但其自身经营也面临一定困难,近年营收和净利润均出现下滑。第二大股东涉及债务纠纷,股权多次被冻结,这进一步加大了增资难度。公司产品以线上循环额度为主,额度适中,期限较短,利率区间合理。业务增长虽有一定积极迹象,营收和净利润实现温和提升,但整体规模仍处于行业后段。要跨越监管红线,股东需提供持续支持,这对双方均构成考验。

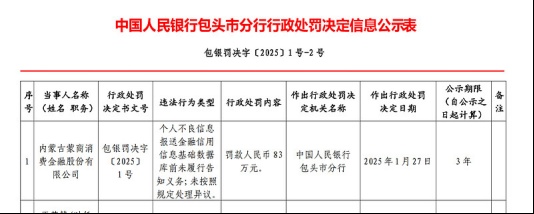

除了资本缺口,三家机构在合规记录方面也存在需改进之处。蒙商消费金融近期因个人信息处理和信用信息报送相关问题,受到监管部门处罚和通报,要求及时整改。晋商消费金融过去曾因征信报告异常引发关注,随后多次接受央行约谈和罚款,主要涉及异议处理和信息报送不准确等事项。这些事件虽已过去,但暴露了在快速发展中合规管理的薄弱环节。行业内类似问题提醒所有机构,必须持续加强内部控制,提升数据管理和消费者权益保护水平。

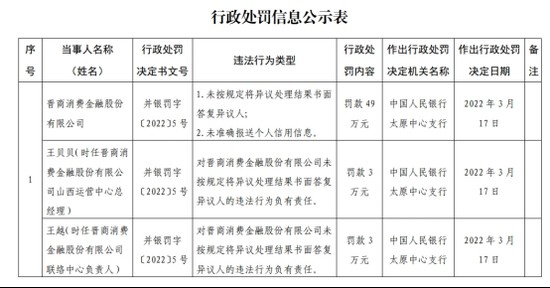

晋商消费金融的征信相关风波一度引发广泛讨论,公司及时公开回应并致歉。随后监管部门连续采取措施,包括约谈和罚款,督促其完善机制。这些经历促使机构在风控和合规上投入更多资源。整体来看,三家机构面临的不仅是资本补充的硬性要求,更是全面提升治理能力的机遇。通过整改历史问题、优化股权结构、强化自主运营,它们有望逐步摆脱困局。

展望未来,随着监管持续深化,消费金融行业将进一步规范发展。未达标机构需抓住窗口期,积极协调股东资源,完成资本调整。同时,加强合规建设、提升服务质量,才能在竞争中占据有利位置。整个行业正处于转型关键阶段,资本达标仅是起点,更重要的是构建可持续的业务模式,为消费者提供更可靠的金融支持。