长贷购车避坑指南:揭秘低日供背后的真实账单

当你在社交媒体看到“日供29元买新车”的广告时,千万别被诱人的数字冲昏头脑。这种营销手段常见于各大车企的金融促销中,旨在通过拉长贷款周期至7-8年,将高额车价拆解为看似微不足道的日还款额。然而,这种操作并非真正的优惠,而是一场精心设计的金融游戏。通过对比分析可见,长贷方案往往隐藏着高额的首付、繁杂的金融服务费以及对长期使用权的限制。对于购车者而言,真正的成本绝非日供数字,而是首付、总利息、保险强制捆绑及未来7年的维护费用之和。

对比评测:长贷与全款的资金效能差异

在实际操作中,我们需要对这笔账进行多维拆解。假设车辆指导价为10万元,长贷方案虽看似月供仅千元左右,但累积7年的总利息支出远高于短期低息贷款。更重要的是,长贷合同中往往包含“融资租赁”条款,这意味着在还款期内,车辆所有权并不完全归属于车主,一旦逾期,极易面临车辆被收回的风险。相比之下,全款购车或短期贷款在资金占用成本和车辆掌控权上具有显著优势,尤其是在当前理财收益率波动背景下,利用手中现金流进行稳健理财往往优于支付长贷利息。

隐藏的附加费与隐形消费陷阱

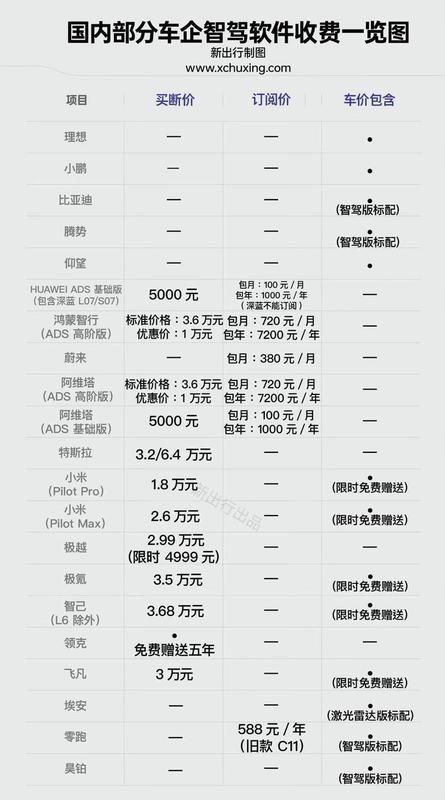

除了显性的利息支出,隐藏的“金融服务费”是此类长贷方案的重灾区。许多车企在推行低息政策时,强制要求车主在店内购买高额保险、加装数千元的装饰礼包或支付高昂的GPS安装费。通过调研发现,这些隐形费用往往会抵消掉车企提供的利息补贴。此外,新能源车企正逐步转向“服务付费”模式,通过贷款绑定用户,锁定未来长达7年的车载软件会员、智能驾驶包等持续性消费,这才是车企真正看重的长期利润增长点。

综合建议与决策模型

基于上述分析,建议消费者在面对长贷促销时遵循以下决策模型:首先,核实合同类型,拒绝“融资租赁”合同,优先选择银行直贷。其次,计算“真实总成本”,即(首付+月供总额+强制费用+7年隐性支出)/指导价,若该比值超过1.1,则该贷款方案性价比极低。最后,进行压力测试,审视自身未来7年的收入预期,而非仅盯着当前的低门槛。如果无法确保个人财务的长期稳健,切勿为了提前实现“有车梦”而透支未来的消费能力,因为金融机构的风险控制算法远比普通人的抗风险能力更强大。