得邦照明溢价收购嘉利股份引发关注;业绩乏力下寻求车载突破,标的盈利波动与负债压力待解。

得邦照明近期推进对嘉利股份的收购事宜,在公司整体业绩面临增长瓶颈时,此举被视为强化车载业务的重要战略举措;然而标的经营现状引发市场疑问,短期亏损与高负债率成为焦点。

得邦照明长期深耕照明行业,产品线覆盖民用、商用以及车载照明多个细分领域。近年来,受市场环境影响,公司营收规模从较高水平逐步回落,净利润也维持在相对稳定的区间,但缺乏显著突破。2025年前期数据显示,收入与利润出现双降迹象,这促使公司加速布局高增长潜力的车载零部件业务。通过控股嘉利股份,得邦照明意图打通上下游链条,实现从控制器、结构件到整灯的垂直整合,从而提升整体竞争壁垒与议价能力。

嘉利股份专注于汽车灯具制造,其业务以乘用车、商用车灯具为主,辅以摩托车灯具及模具配套。标的营收主要来源于汽车车灯及配件板块,该业务长期占据主导地位,但近年来受整车行业周期波动、客户需求变化等因素影响,收入出现波动,整体盈利能力趋于弱化。特别是在部分核心客户经营状况不佳的情况下,公司计提了较大规模的资产减值准备,同时面临采购成本控制滞后导致的毛利率压缩,这些问题叠加导致短期内出现亏损局面。

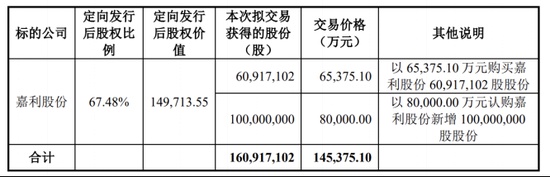

从估值角度看,本次交易选用资产基础法评估结果作为定价参考,整体权益价值较账面净资产有一定增值。公司回复监管问询时强调,新三板交易活跃度较低,公开市值难以作为可靠依据,因此采用评估方法更能反映内在价值。交易设计中,老股转让与增发相结合的方式,被认为有助于平衡各方利益。对于嘉利股份原有股东而言,高负债率与对赌回购条款构成较大压力,引入战略投资者并获得资金支持,成为缓解困境的现实路径。标的通过本次交易注入资金后,负债结构有望得到优化,为后续经营恢复创造条件。

此次并购对得邦照明而言,意味着资金占用规模较大,完成后资产负债率将出现明显上升,这要求公司在资源配置上更为审慎。同时,并购整合过程充满挑战,需要有效融合双方团队、技术与市场资源,避免短期内出现协同不及预期的情况。车载照明市场竞争激烈,技术更新换代迅速,得邦照明需借助标的平台,加快产品迭代与客户拓展步伐,以实现预期增长目标。

长远视角下,此次收购体现了照明企业向汽车智能化供应链延伸的行业趋势。如果整合顺利,双方在新能源汽车照明领域的合作潜力值得期待;反之,若标的经营持续低迷,将对上市公司整体业绩造成拖累。市场参与者需密切跟踪后续进展,评估并购对公司价值的实际贡献。