中公教育股权风波持续,行业竞争加剧下控制权隐忧凸显。

中公教育当前面临严峻挑战,控股股东股份持续遭受司法轮候冻结,这一现象表面上看似债务纠纷所致,实质上暴露了公司在公考培训领域长期积累的深层问题,包括资金链紧张、竞争格局变化以及战略调整相对缓慢等多重压力叠加。公司作为曾经的行业领军者,如今在市场洗牌中显现出明显被动迹象,控制权潜在不稳定性已成为投资者关注的焦点。

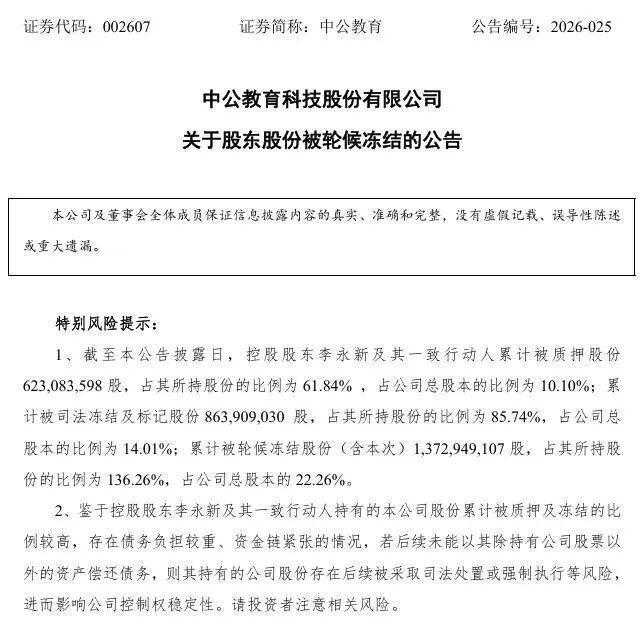

事件起因可追溯到近期公告,控股股东李永新所持部分股份被青海省相关法院轮候冻结,涉及借款合同纠纷。这一冻结并非突发,而是此前多次质押与司法措施的延续。目前,其股权已高度受限,质押比例显著,冻结与轮候规模甚至超出实际持股,这反映出长期资金压力难以快速缓解。公司虽强调此类事项暂不直接干扰日常运营与治理,但也明确警示,若债务无法通过其他资产有效解决,股份处置风险将进一步放大,进而波及整体控制权稳定。这种谨慎表述,既旨在稳定市场预期,又难以掩盖内在隐患。

公考培训市场整体需求保持强劲,国考报名人数屡创新高,各类招录考试热度不减,职业教育领域规模持续扩张。然而,行业内部竞争已进入白热化阶段,经过多年调整,供给过剩与合规要求趋严导致盈利空间逐步压缩。机构普遍面临获客成本上升、客单价波动等现实难题,头部玩家通过资源整合与技术升级寻求差异化优势。在这一背景下,中公教育与其他主要竞争者相比,营收表现相对滞后,战略布局调整节奏未能跟上市场变化步伐,导致在资源配置与市场份额争夺中处于不利位置。

进一步对比行业头部机构,华图与粉笔近年来通过聚焦各自擅长领域实现了相对稳健发展。华图注重线下网络深耕与技术研发投入,推出多项智能教学工具,提升交付效率;粉笔则依托线上用户基础与运营经验,推动产品智能化升级。双方还探索合作模式,发挥互补优势,共同优化行业生态。相比之下,中公教育虽尝试引入AI相关产品,如智能学习设备与课程渗透,但整体转型深度与速度受资金约束影响,难以形成显著领先。现金流紧张进一步限制了持续投入能力,短期偿债压力明显,这在竞争加剧的环境中放大了劣势。

展望未来,中公教育需直面多维度风险交织局面。控制权稳定性是首要关切,若控股股东债务化解路径不畅,股权司法处置可能性将上升,带来治理不确定性。经营层面,需加速战略聚焦,优化资源分配,提升核心竞争力;同时,行业竞争风险持续存在,需在技术赋能教学、渠道下沉等方面寻求突破。乐观情况下,通过资产处置或外部支持逐步缓解压力,公司可维持基本稳定,并借助市场需求回暖逐步恢复活力。但整体而言,突围之路充满挑战,需要管理层在债务管理、业务创新与风险防控上展现更强执行力,方能逐步扭转被动局面。

公考培训赛道正经历深刻变革,曾经依赖规模扩张的模式已难以为继,技术驱动与精细化运营成为新共识。中公教育若能有效应对当前困境,或许仍有机会在职业教育广阔天地中重塑地位,但前提是必须正视问题根源,加快适应行业新逻辑的步伐。