地缘冲突升级,中东火药桶引爆;霍尔木兹海峡关闭,避险情绪高涨。

2026年3月初,中东局势急剧恶化,以色列对伊朗发动预防性军事打击,随后伊朗宣布关闭霍尔木兹海峡,并威胁打击任何试图通过的船只。这一事件迅速推升国际原油价格大幅上涨,同时引发全球避险需求激增。隔夜COMEX黄金期货显著走高,而白银则出现回调,美元指数反弹,非美货币普遍承压。华安期货投研团队据此对多个品种进行分析,指出地缘紧张已成为短期市场主导因素,叠加美联储紧缩信号,贵金属抗通胀属性进一步凸显。

黄金与白银市场表现分化明显。COMEX黄金期货涨幅达到1.68%,收于较高水平,而白银期货则下跌近4%。核心驱动在于地缘风险推升避险需求,美联储官员近期释放的紧缩言论强化了黄金作为抗通胀工具的地位。白银波动率处于历史高位,需求端面临潜在放缓压力,包括光伏出口退税政策调整以及高价抑制首饰消费。此外,交易所套保额度转换新规可能影响月间价差结构。整体而言,黄金预计维持略偏强震荡格局,白银高波动特征持续,单边风险较大,操作宜保持谨慎,轻仓为主。

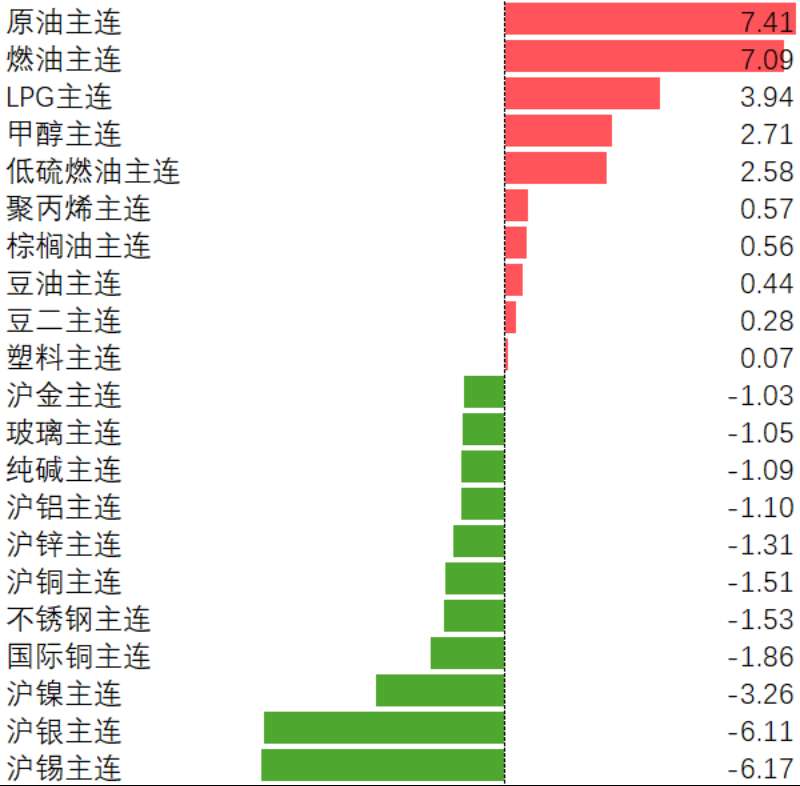

注:以上图片显示夜盘主要品种涨跌幅,以夜盘收盘与昨日日盘收盘差值计算。

碳酸锂价格出现小幅调整。中国电池级与工业级碳酸锂市场价均有回落,受津巴布韦禁令影响,海外矿山挺价情绪强烈,持货商报价多参考盘面,下游需求方虽有询价但观望浓厚。周度库存继续小幅去化,供给端月度产量转为下降,2026年1月总产量环比微降但同比增幅仍显著。动力电池需求在2月进一步转弱,储能需求保持强劲,磷酸铁锂生产相对稳定,三元材料则受动力需求淡化及原料成本高企影响,节后复产不及预期。现货价格中枢有所上移,上游惜售,下游刚需采购为主,不愿追高,成交较为清淡。展望后市,津巴布韦禁令对矿价形成支撑,库存再度去化,价格下方支撑较坚实,需持续关注资源端扰动及中资企业回应,政策风向变化将成为关键变量。

铝品种受地缘事件冲击最大。电解铝方面,美伊冲突升级,霍尔木兹海峡关闭直接影响中东地区电解铝供应链,该区域凭借能源优势已成为重要出口地,产能规模庞大。一旦通道阶段性中断,供给关停风险上升,全球铝供应不稳定性显著增强,市场价格快速拉升。尽管国内从中东进口铝锭占比不高,但全球链条扰动传导明显,本周价格波动主要由地缘因素主导,基本面并非核心。氧化铝受发改委强化管理指导意见影响,市场虽因仓单注册引发过剩担忧,但底层逻辑已变,价格预期转为震荡。铸造铝跟随沪铝单边走势。总体上,此次事件对铝价的影响集中于供应链中断连锁反应,短期偏强但需警惕持续性。

铅市场呈现季节性特征。铅锭社会库存累积至较高水平,废电池价格下跌有限,相对坚挺导致再生铅利润严重压缩。目前原生与再生铅开工逐步恢复,但再生铅利润下滑抑制开工积极性,供应提升速度预计缓慢。节后铅蓄电池企业开工率同步提高,汽车蓄电池换电需求尚可,电动自行车新车配套偏弱,但更换需求有望增加,整体需求逐步恢复。供需双增格局下,铅价反弹基础存在,后市关注下游复工进度与库存消化情况。

钢材基本面偏弱但政策预期增强。螺纹钢供需双弱,库存持续增加,价格易承压,但宏观政策预期升温,运行逻辑在现实与预期间切换。热卷需求开始恢复但韧性待验证,供应压力未退,价格仍承压。上海地产政策放松、两会预期以及国外宏观事件提供支撑,但自身基本面弱势限制高度。预计元宵节后完成底部磨底,3月中旬需求验证窗口或现行情拐点,工地复工与下游恢复将成为博弈焦点,大概率区间窄幅震荡。需关注两会稳增长政策及专项债落地情况。

纯碱与玻璃短期有所支撑。夜盘纯碱与玻璃主力合约均下跌,现货价格持稳或下调。春节期间季节性累库明显,库存压力较大,叠加供应过剩与供需两弱,基本面承压。上行驱动主要来自估值修复与成本支撑,化工板块或整体商品情绪回升提供助力。地缘事件提振原油系价格,对化工品有溢出效应;国内两会临近,稳增长、反内卷、专项债政策落地值得关注。短期窄幅震荡观点不变。

烧碱供应压力持续显著。周度产量与产能利用率高位运行,液氯价格大幅下跌导致氯碱企业亏损扩大。行业仍处扩能周期,新增产能预期压制市场,但成本支撑加强。整体而言,高供应、高库存、弱需求逻辑未变,成本端提供缓冲,短期预期支撑价格。

综上,地缘冲突已成为当前市场最大不确定性,避险与供应链中断风险并存。贵金属、能源化工品短期偏强,非贵金属品种分化明显。投资者需密切跟踪中东局势演变、政策信号及需求恢复节奏,操作上保持灵活,轻仓应对高波动环境。