玻璃期市窄幅盘整;高库存制约需求;冷修预期支撑价格;旺季转机待观察

节后玻璃期货延续窄幅震荡格局,市场整体动能不足,多空博弈趋于胶着。这种走势源于现实供需矛盾的持续发酵,以及各方对未来预期的反复权衡。主力合约周度波动幅度创出近期低点,表明短期方向性机会有限。参与者更多采取观望策略,现货成交以刚需为主,价格调整较为谨慎。

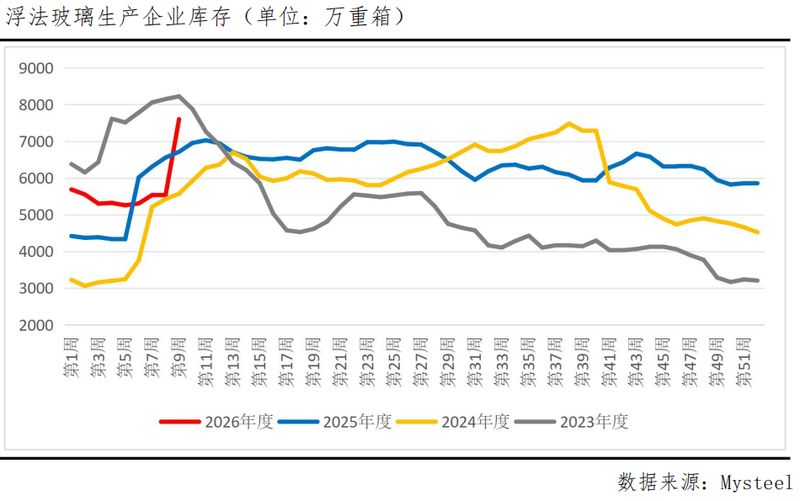

库存显著增加成为制约市场的主要压力源。春节假期下游加工企业普遍停产,市场需求大幅萎缩,导致生产端出货受阻,库存快速积累。全国浮法玻璃企业库存总量较节前出现较大幅度增长,部分区域增幅突出,华北等地库存环比上升明显。库存可用天数相应延长,这种累积效应加重了价格下行风险。节日因素是主要成因,但也反映出终端需求恢复的缓慢进程,企业操作趋于保守。

下游环节疲软进一步放大弱现实影响。地产持续低迷拖累玻璃消费,深加工订单尚未显现强劲复苏迹象。资金周转困难促使贸易商和加工厂心态谨慎,多选择维持现有库存而非积极备货。虽然金三银四传统旺季渐行渐近,但当前市场对需求提振的预期仍持谨慎态度。部分区域价格尝试回升,但成交响应有限,观望氛围浓厚。这种情况下,高库存对价格形成持续压制,短期消化难度较大。

区域差异化特征明显,增加了市场复杂程度。河北沙河等核心区域贸易环节库存偏高,企业价格策略相对稳健;湖北产区受产线改造预期影响,涨价意愿较为突出。这种分化导致全国走势难以同步,盘面更多体现局部博弈。整体高库存虽构成压力,但分布不均也为部分区域提供相对缓冲。

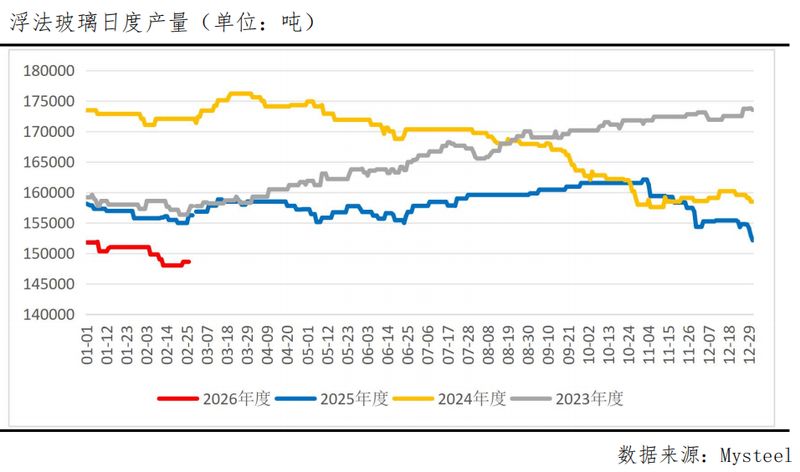

供给端收缩提供重要对冲力量。行业亏损压力促使冷修产线增加,浮法玻璃日熔量回落至较低水平。这种收缩有助于缓解供需失衡,为价格筑底贡献力量。然而,供给恢复风险同样存在,部分老线冷修计划推进缓慢,同时有新线投产预期。若市场情绪转暖,价格阶段性回升,可能延缓冷修或刺激复产,限制进一步上行。

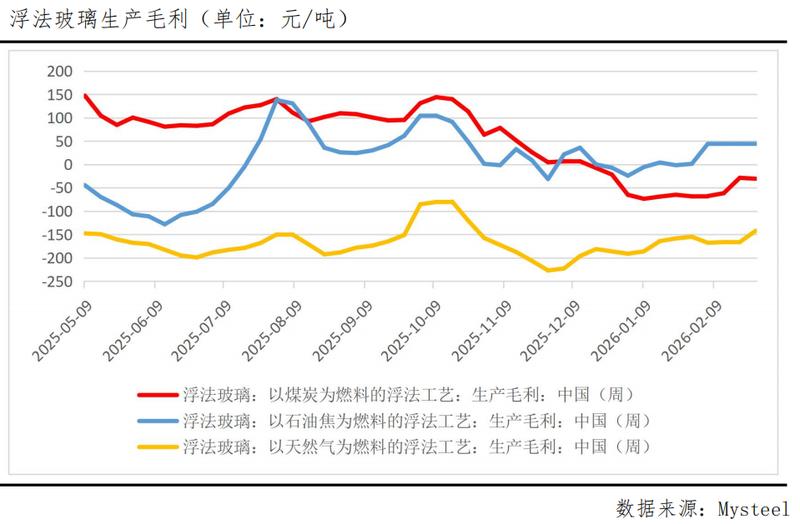

成本支撑作用逐步显现。纯碱价格趋稳,继续大幅下探空间有限。燃料端变化需重点关注,不同工艺产线盈利分化显著。天然气燃料产线压力较大,煤炭工艺同样面临挑战,石油焦工艺相对稳健。这种差异影响企业决策,冷修意愿因成本承受能力而异。若燃料成本回落,将降低生产压力,对价格底部造成一定影响。

市场博弈本质上是供给收缩落地与库存去化速度的竞争。三月临近,下游真实需求将成为关键观察点。宏观层面,房地产改善信号偏弱,全年竣工数据同比回落明显。尽管政策推动下年末有所回暖,但整体信心恢复缓慢。传统旺季需求强度面临考验,难以快速摆脱弱势。

后市预计玻璃期货仍以震荡为主,短期难以出现趋势性突破。向上需库存显著去化及订单明显改善,向下风险则来自需求持续低迷引发调整。供给收缩与成本因素提供支撑,但需求疲软仍是核心制约。需跟踪下游复工及政策动向,判断旺季是否带来转机。关联个股仅供参考,不作为投资依据。